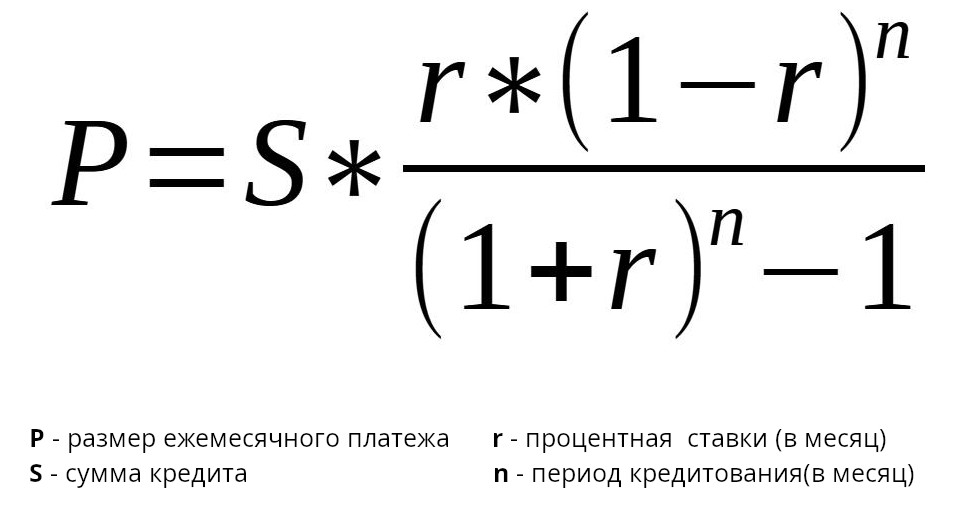

Как Вы помните, выплата денег по существующему кредиту происходит по принципу аннуитетного платежа. Это значит, что в первый год после подписания кредитного договора Вы выплачиваете в первую очередь проценты банку и почти не трогаете само тело кредита. Например, если ваш ежемесячный платеж составляет 25 тыс., то из них 24 тыс. – проценты по кредиту и только 1 тыс. идет в зачет погашения основного долга. Само собой это примерный расчет. Точные значения зависят от параметров кредита. Нам с Вами главное понять принцип выплат по аннуитетному ипотечному кредиту.

Следовательно, самый эффективный способ уменьшить переплату по существующему кредиту – это частично — досрочное погашение. Каждый раз, когда Вы вносите хоть какую то сумму свыше той, которую обязаны вносить по графику платежей, сокращается именно «тело кредита», а следовательно процент начисляется на меньшую сумму.

У данного инструмента есть две возможности – сокращение размера ежемесячного платежа и сокращение срока. Если Вы справляетесь с месячной выплатой, то безусловно сокращать срок кредита наиболее оптимальный вариант. Все таки мысль, что ближайшие полвека нужно отдавать банку половину своей зарплаты – не оптимистична. Тем более что существует такое понятие как гибридное ЧДП (частично — досрочное погашение). Мы можем чередовать сокращение ежемесячного платежа и сокращение срока выплаты кредита.

Второй вариант уменьшить платеж по ипотеке – рефинансирование. К сожалению, оно зависит от ставки Центробанка, и если она высока – то значимого снижения ждать не приходится. Смена банка — кредитора и снижение процентной ставки – самый простой и востребованный инструмент сократить расходы по ипотеке. Надо помнить, что многие банки сейчас предлагают дополнительные программы по снижению ставки за доплату. То есть заплатив комиссию банку можно снизить конечную ставку по ипотеке на несколько процентных пунктов. Для того чтобы качественно провести анализ рынка банковских предложений и выбрать наиболее оптимальный вариант, я советую обращаться к профессиональным ипотечным брокерам, которые обладают знаниями по существующим предложениям.

Третий вариант оптимизации годовых платежей по ипотеке – уменьшить сумму по обязательному страхованию, которое мы должны оплачивать во время ипотечного кредита. Банки часто навязывают свои пакеты услуг и свои программы страхования, которые редко бывают лучшими по цене на рынке. Имеет смысл рассмотреть предложения нескольких страховых компаний и выбрать наиболее выгодный вариант. Тем более что надо помнить, что банки обязывают нас страховать именно свои риски, и если, не дай Бог, с объектом что-то случится в период страхования, компенсацию получит только кредитное учреждение, а отнюдь не Вы. Так что обращение в стороннюю компанию дает нам возможность застраховать и свои потери. На всякий случай напоминаю, что страхование при ипотеке обычно состоит из трех частей – страхование имущества, страхование жизни кредитуемого и страхование титула. (титул – прекрасный инструмент, позволяющий получить компенсацию, если сделка будет признана недействительной.) Страхование титула банки нас обязывают делать не всегда. Но, по минимуму, надо разобраться за какие именно риски вы вносите ежегодный платеж, нельзя ли его оптимизировать и учтены ли в нем именно Ваши интересы. Разница в цене по страховке может достигать 30%.

И последний в списке, но отнюдь не последний по значимости, способ сокращения выплат по ипотеке — воспользоваться возможностью получить 650 тыс. от государства. Они состоят из имущественного налогового вычета, который мы можем получить в виде компенсации при первой покупке недвижимости в размере 260 тыс. и вычета от уплаченных процентов по ипотеке, максимальная сумма тут не более 390 тыс. Тут много вводных данных – воспользоваться налоговым имущественным вычетом может только человек, который исправно платит налоги государству, а вычет по кредитным выплатам возможен только на сумму до 3 млн рублей и составляет 13% от них. Причем тут важно учитывать, что у заемщика должны отсутствовать крупные досрочные платежи по ипотеке. Каждый досрочный платеж уменьшает общую сумму процентов, с которой можно получить вычет.

Надеюсь статья была Вам полезна. При необходимости – буду рада помочь Вам разобраться именно с Вашей ситуацией и выработать наиболее корректный маршрут следования на пути ипотечного кредитования.